年金積立金管理運用独立行政法人、通称「GPIF」は、現役世代が納めた年金の一部を管理・運用しています。 GPIFが運用する資産は、およそ220兆円。「資本市場のクジラ」の異名を持つ、世界最大の機関投資家です。株式については個別の銘柄を売買というわけではなく、運用会社に運用を一任している」

かつては巨額損失を計上…批判の的に

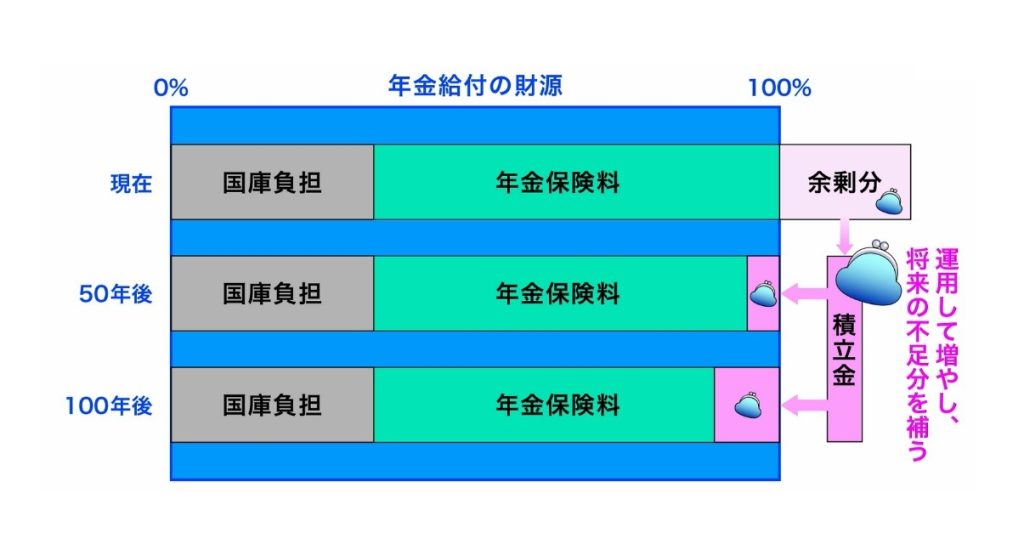

年金は「保険料収入」と「国庫負担」で賄われていますが、年金を支払い、余った資金を「積立金」としてプールしています。その積立金を増やすべく、運用しているのがGPIFなのです。GPIFは「国内株」だけでなく、「外国株」「国内債券」「外国債券」の4種類を投資・運用しています。2015年度には巨額の損失を計上し、国会で野党の批判の的になったこともありました。 民進党 山井和則国対委員長代理(当時) 「昨年度(2015年度)が5兆円、今年4月~6月が5兆円。10兆円もの国民の大切な年金が失われてしまった。私たちの大切な年金がアベノミクスの犠牲になっているのでは」

日経平均上昇 年金増額へ期待高まるも…

ところが、去年は34兆3077億円のプラスと、年間の収益としては過去最高を更新。日本株だけでも12兆円余りのプラスとなりました。 さらに今年は、日経平均株価がすでにおよそ20%も上昇しています。国内株だけで、さらに数兆円規模の含み益が出ている可能性もあります。 かつてないほどの運用収益が出ている状況に、年金受給者からは「年金はやっぱり上がってほしいなと思う」「実際上がってくれれば、うれしい」など期待が高まっています。 高まる年金受給額アップへの期待ですが、ニッセイ基礎研究所の井出真吾主席研究員によると「残念ながら、GPIFの収益が上がったからといって、年金が増えるわけではない」ということです。

GPIFはどのような運用方針を掲げているのか

まず運用目標を「実質的な運用利回り1.7パーセントを確保できるように、基本ポートフォリオ(保有する各資産の比率)を定め、これに基づき管理を行う」としています。目標を達成するためにどのような資産配分を行っているのでしょうか。

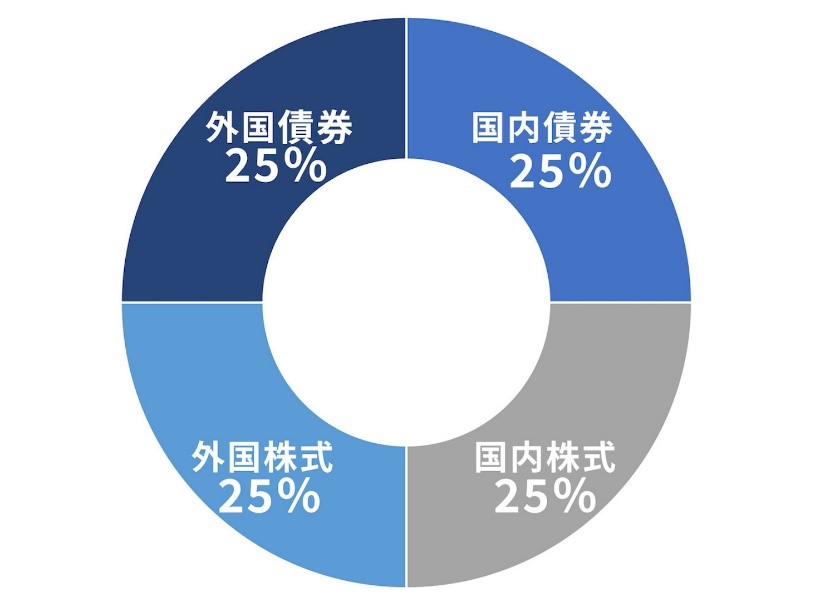

それが「国内債券」「国内株式」「外国債券」「外国株式」の4資産です。

個別の資産配分を見ていくと、4資産に25パーセントずつ、均等な比率で分散投資を行っています。

もともと、2020年3月までは「国内債券:35パーセント」「国内株式:25パーセント」「外国債券:15パーセント」「外国株式:25パーセント」という比率でした。

しかし2020年4月1日、約6年ぶりに資産配分の比率を改定。現在は均等な比率で、分散投資を行っています。

GPIFが運用している積立金というのは、遠い将来、年金財政の負担が大きくなりすぎないよう、将来の給付のために使うお金ですので、今年の成績が、今年や来年の年金支給額に影響を与えるということはないとご認識いただければと思います。

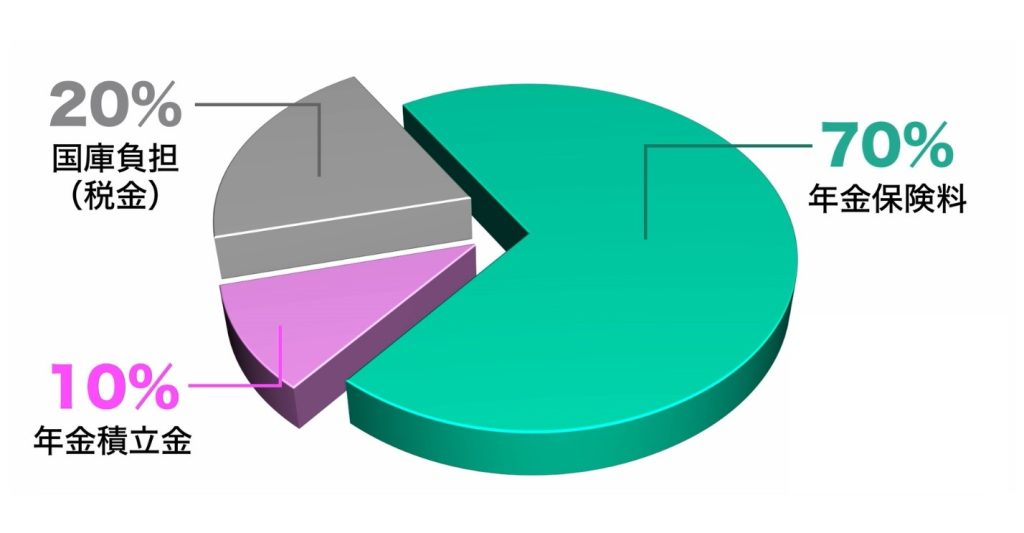

ちなみに厚生労働省の財政検証によれば、年金給付の財源の内訳を今後100年の平均で見た場合、保険料が約7割、国庫負担(税金)が約2割、そして年金積立金が約1割という割合になっています。

積立金の役割(運用して増やし財源を確保)

年金給付の財源(今後100年の平均)

年金給付の財源について考えると年金保険料を納める世帯の人口減少から70%を賄うことが可能なのか疑問があります。給付される側よりも圧倒的に少なくなる徴収される現役世代の年金保険料の大幅な増額を行わないとバランスが保たれないのではないでしょうか。

次世代に大きな負担を課すことなく自身の将来は自ら守れるよう可能な限り早く資金計画を立てコツコツと準備を進めて行くとこが大切です。