1度目

定年を迎えたとき。そこで雇用形態を改めて働き続きられる環境を整えます。正社員から契約社員や嘱託社員となるため収入減となります。

例:大企業で部長を務めていた人であれば60歳直前で月収78.4万円、年収1326.7万円。

↓

60歳を機に「役職なし」月収33.8万円、年収551.1万円と半減以下にもなります。

*厚生労働省「令和4年賃金構造基本統計調査」大卒・男性 従業員1000人以上事業所の平均値より

2度目

65歳。原則、公的年金を手にできる年齢となり、引退する。

例:大企業に勤務する大卒サラリーマンが、順調に各役職の平均年齢で65歳まで働いたとして(平均43.7歳・係長)(平均48.1歳課長)(平均52.7歳部)(60歳で非正規社員)

40代前半で年収703万円⇒781万円 (80万円UP)

40代後半、係長から課長に昇進で年収779万円⇒1023万円 (250万円UP)

50代前半、課長から部長に昇進で年収1086万円⇒1267万円 (180万円UP)

勝ち組とも言えるこのサラリーマンが手にすることのできる年金は、平均標準報酬額32等級のうちトップで65万円。

厚生年金で15万円ほど国民年金と合わせると月額21.3万円ほどの支給になります。

60歳の定年から5年で78.4万円⇒21.3万円と月で3分の1程度に、年収では5分の1程度になってしまいます。

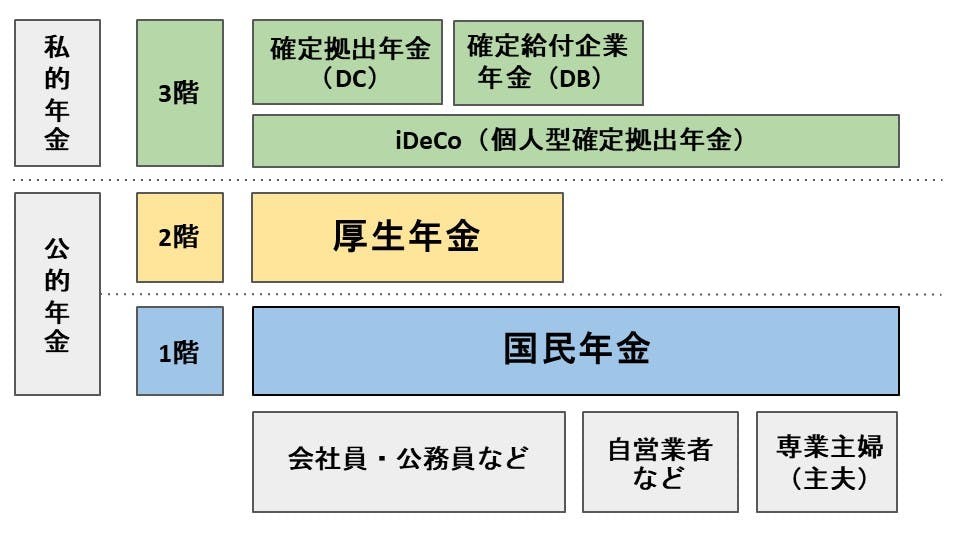

私的年金で如何に準備を進めておくかが『鍵』となります。

国(金融庁)が発信している「貯蓄から投資(資産形成)へ」の投資の原則は、長期・積立・分散投資実は、マンション投資の考え方と同じです。長期運用で毎月家賃収入を購入資金にあて残債額との差額を大きくして行きコツコツ利益幅を大きくして行き、厳選して立地を分散し複数件運用することでリスクを回避しながら大きな資産を形成できます。