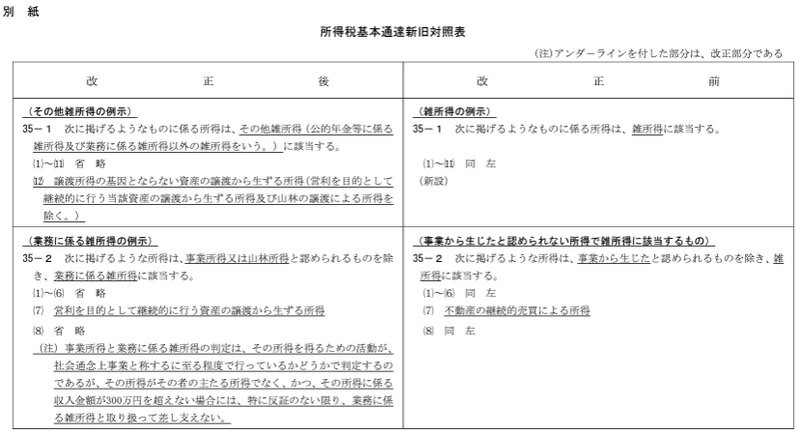

8月に国税庁が発表した基本通達の改正案が話題になっている。その中身は、簡単に言うと「収入金額が300万円以下の場合、今後、事業所得とは認めない。雑所得として申告するように」という内容だ。

なぜ、この案が話題になっているのだろうか。それは申告の際に所得を「事業所得」にするのか、「雑所得」にするのかによって、申告者が得られるメリットに大きな違いが出るからだ。

新旧対応表では「取り扱って差し支えない」となっているのに対して、同時に発表された公募手続きの実施についての説明文(*1)の中では「取り扱うこととします」となっている。

事業所得と雑所得

収入を申告する際には、その内容によって10種類に分けられている。その中で、今回、問題になっているのは事業所得と雑所得だ。

個人事業主のように主たる収入の場合は、事業所得となるのはわかりやすいが、副業や兼業などの場合、どちらを選ぶかは、国税庁から基準が示されてきたもの、これまで申告する人にほぼ委ねられてきた。

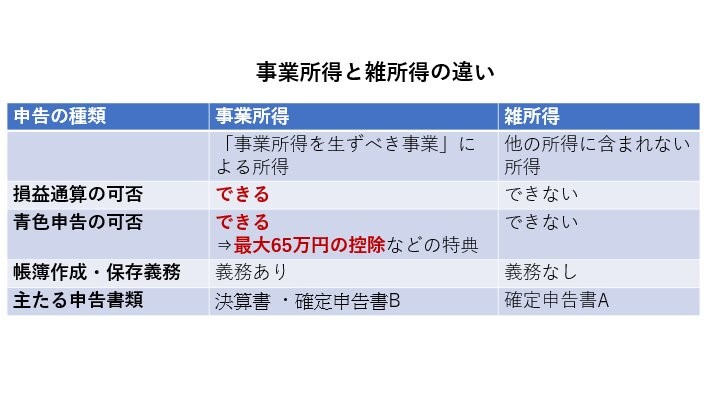

事業所得での申告と、雑所得としての申告は、簡単には下記の表の通りである。事業所得として申告すると、青色申告をすることができる。青色申告すれば、最大65万円の控除を受けられるなどメリットがある。ただ、雑所得の場合は、申告が簡単であることから、フリーランスで働く人たちの中には、こちらを選択する人が多かった。

この事業所得と雑所得について、注目が集まったきっかけは、意外なことに、今回のコロナ禍による助成金や支援金だ。

事業所得で申告すると様々なメリットがある。(著者作成)

コロナ禍で若い世代が、所得の違いに関心を持った

この事業所得と雑所得の違いに関心が集まったのは、2020年度の持続化給付金の申請受付時である。

この給付金では、当初、主たる収入を「雑所得」「給与所得」で申告しているフリーランスが対象から除外されていた。しかし、実際には複数の収入を全て雑所得で申告していたり、業務委託にも関わらず、取引先からの源泉徴収票には給与で記載され給与所得で申告しているなどのケースが多く、批判が殺到し、社会問題になった。

そのため、政府は2020年6月29日以降、主たる収入を「雑所得」、「給与所得」で申告しているフリーランスの人たちも持続化給付金の対象に含められるようになった経緯がある。

ところがこの持続化給付金では、不正受給が相次ぎ、不正受給金額は総額11億3406万4600円に上り、2021年にはこともあろうに経済産業省のキャリア官僚までが逮捕される事態となった。

注目すべきは、2022年7月の警察庁が発表した「持続化給付金」の不正受給に関係して検挙された約3,800人のうち約70%が20歳代以下の若者だった点だ。不正給付についての手口がSNSなどで拡散したことに原因があるようだが、「事業所得」と「雑所得」という申告の違いや、政府の助成金制度などについて、良い意味でも、悪い意味でも、これまであまり関心を持っていなかった若者たちが関心を持つきっかけとなったようだ。

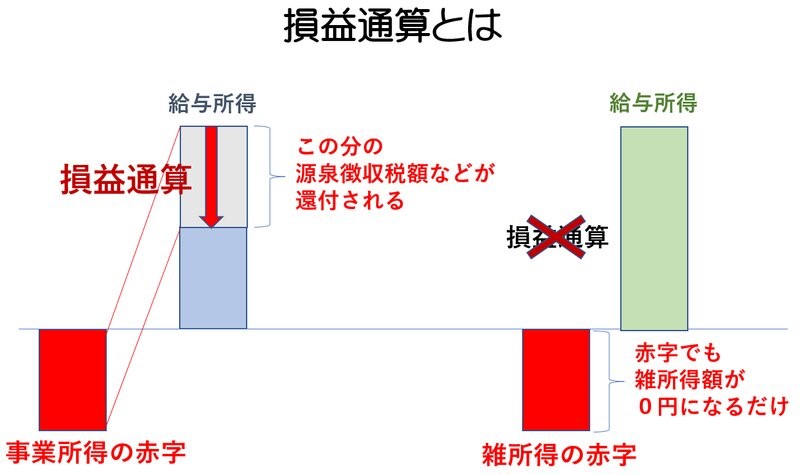

事業所得を赤字にすれば、給与所得から赤字分を減額できる。

制度の悪用

「制度の悪用ですよね。」

ある公認会計士が、筆者に説明するのは、「損益通算」の制度についてだ。「ここ数年、ネットなどで、合法的にサラリーマンでも税金を取り戻せますなどという派手な広告をよく見るようになって、ヤバいなあと思っていたのです。士業でも競争が激しく、危ないことをする人たちが増えていますからねえ」と話す。

損益通算というのは、簡単に言えば、「事業所得で発生した赤字分を、給与所得から減額することができる」という制度だ。そうなれば、源泉徴収されている給与所得に対する税金を還付請求できるのだ。雑所得で申告している場合には、この制度は利用できない。

実際には全く事業をしていなかったり、あるいはほんの少額だけ、ネットのオークションサイトで販売するなど、見せかけの事業を行い、事業所得があったことにする。その上で、経費を計上し、赤字決算にする。事業所得で申告した場合は、その赤字分を給与所得から差し引ける。「サラリーマンの給与所得には経費は認められない。

実質、増税になる改正案に対して、批判する意見も多いが・・・

サラリーマン副業者・兼業者にとっては大増税

SNS上でも様々な意見が飛び交っているが、今回の改正案は、不正受給防止だけではなく、サラリーマンの副業や兼業に対する増税だとする見方が多い。

該当すれば、損益通算や青色申告ができないことになり、実質上、大増税となる。

その事業を本業とし、主たる収入だった場合は、所得金額が300万円に達しなくても、事業所得として申告できる。つまり、大きな影響を受けるのは、サラリーマンで副業や兼業をしている人たちという訳だ。特に節税策として「事業所得」を利用してきた人たちにとっては、大打撃だ。

今年、実施された事業復活支援金では、2年前の持続化給付金とは異なり、対象者が事業所得として申告している者に限定された。この国税庁の改正案が適用された場合、所得金額が300万円以下の副業・兼業者は、雑所得でしか申告できなくなるため、今後、事業復活支援金と同一条件下では資格を失うことになる。

一方で、起業やスタートアップを支援する団体の職員は、「サラリーマンが独立するのに、いきなり会社を辞めてというよりは、兼業や副業から始めてというケースが多い。企業側もそれを認める風潮にある。しかし、実際には赤字になる場合も多いし、所得が300万円以上というのは、かなりハードルが高いのではないか。社会全体で兼業、副業を奨励し、起業、スタートアップを増やそうという今の時期に、負担を重くするのは、逆行している」と批判する。確かに、300万円以上の売上を上げようとすれば、月25万円以上必要となる。確かにフルタイムで会社員をやりながらでは、かなり難しい。