給与から天引きされる住民税が新年度分になる時期となりました。中には、思った以上に増えた住民税に驚いた人もいるのではないでしょうか。 「年収はそんなに増えていないのになぜ!?」と思った人は、本記事を読んでみてください。

住民税は課税所得金額に対してかかる

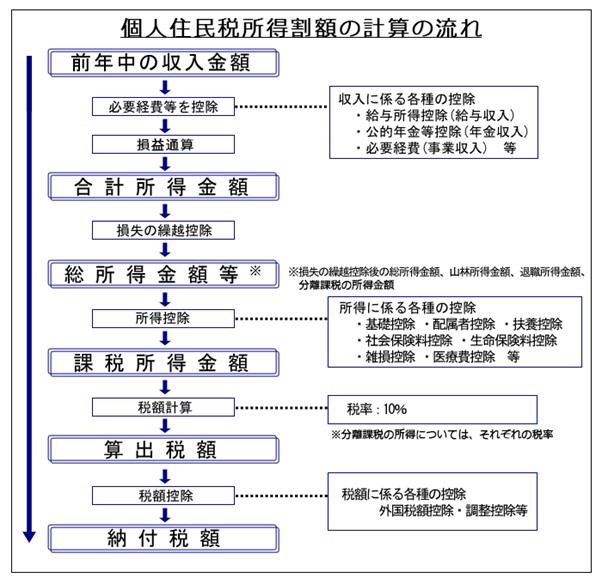

住民税は、「前年度中の収入金額」から給与所得控除と所得控除を差し引いた「課税所得金額」に対してかかります(図表1)。 所得税の計算と同様の流れになりますが、課税所得金額に応じて段階的に上がる所得税率とは異なり、住民税率は一律10%です。しかし、年収が増えれば基本的にはその分課税所得金も増え、住民税も増えます。

【図表1】

東京都主税局 個人住民税

年収が50万円増えただけなのに住民税は1.5倍になった理由

例えば、前年度の年収が400万円の年の住民税は1万円、年収が450万円の年は1万5000円になったとします。年収は1.125倍であるのに住民税は1.5倍になっており、少し納得いきませんね。「役所が計算を間違えているのでは!?」と思う人もいるでしょう。 もちろん役所が間違えている可能性も否定できませんが、まずは以下の住民税が増える理由を考えてみてください。

■所得控除が減った 図表1の「合計所得金額」から差し引かれる各種の「所得控除」の金額が大きいほど、住民税は少なくなります。年収400万円の年よりも、年収450万円の年の所得控除は少なくありませんでしたか? 所得控除は以下の14種類が設けられています。 ・基礎控除 ・配偶者控除 ・配偶者特別控除 ・扶養控除 ・医療費控除 ・社会保険料控除 ・生命保険料控除 ・地震保険料控除 ・小規模企業共済等掛金控除 ・障害者控除 ・寡婦控除 ・ひとり親控除 ・勤労学生控除 ・雑損控除 配偶者が扶養を外れて働きだした場合には、配偶者控除または配偶者特別控除が減ります。子どもが学生を終えて働きだした場合には扶養控除がなくなります。年収400万円の年に病気をして多額の医療費がかかった場合には、医療費控除を受けたことで住民税が低かった可能性もあります。

■税額控除が減った ほかにも、住民税が増えた理由となる事象があります。図表1の「税額控除」です。 所得控除が課税所得金額を減らす効果があるのに対して、税額控除は算出された住民税額から直接差し引かれます。代表的なものとしては、「寄附金税額控除」と「住宅借入金等特別税額控除(住宅ローン控除)」です。 例えば、年収400万円の年はふるさと納税(寄附金控除)をしたけれど、年収450万円の年はしなかった、または金額を減らしたという場合には税額控除の金額が減っています。 また、住宅ローン控除は原則として住宅ローンの年末残高の0.7%(2021年以前は1%)が所得税と住民税から控除される仕組みとなっています。住民税から控除されるのは、住宅ローン控除額が所得税から控除しきれなかった場合に限られますが、年収400万円台であれば控除しきれずに住民税から「万円単位」で差し引かれている場合が多いでしょう。 非常に大きな節税効果のある制度なので、年収400万円の年が住宅ローン控除の適用最終年だったとすれば、住民税が1.5倍になったこともうなずけます。

まとめ

住民税が増えたのは課税所得金額が増えたからです。原因としては年収の増加、所得控除の減少が考えられます。また、算出税額から直接差し引かれる税額控除の減少も可能性としてあり得ます。

不動産投資では、ここに不動産所得による損益通算することで課税所得を大幅に下げ住民税の納税額を大幅に下げることが可能になります。

出典:東京都主税局 個人住民税 国税庁 No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)